![]() En résumé :

En résumé :

L’information des surfaces des bâtiments est disponible dans la base IMOPE au travers de plusieurs indicateurs. Leur accessibilité dans l’ONB ou l’API dépend de votre niveau licence et de si votre structure est ayant droit des données foncières.

Méthodologie

Méthodologie

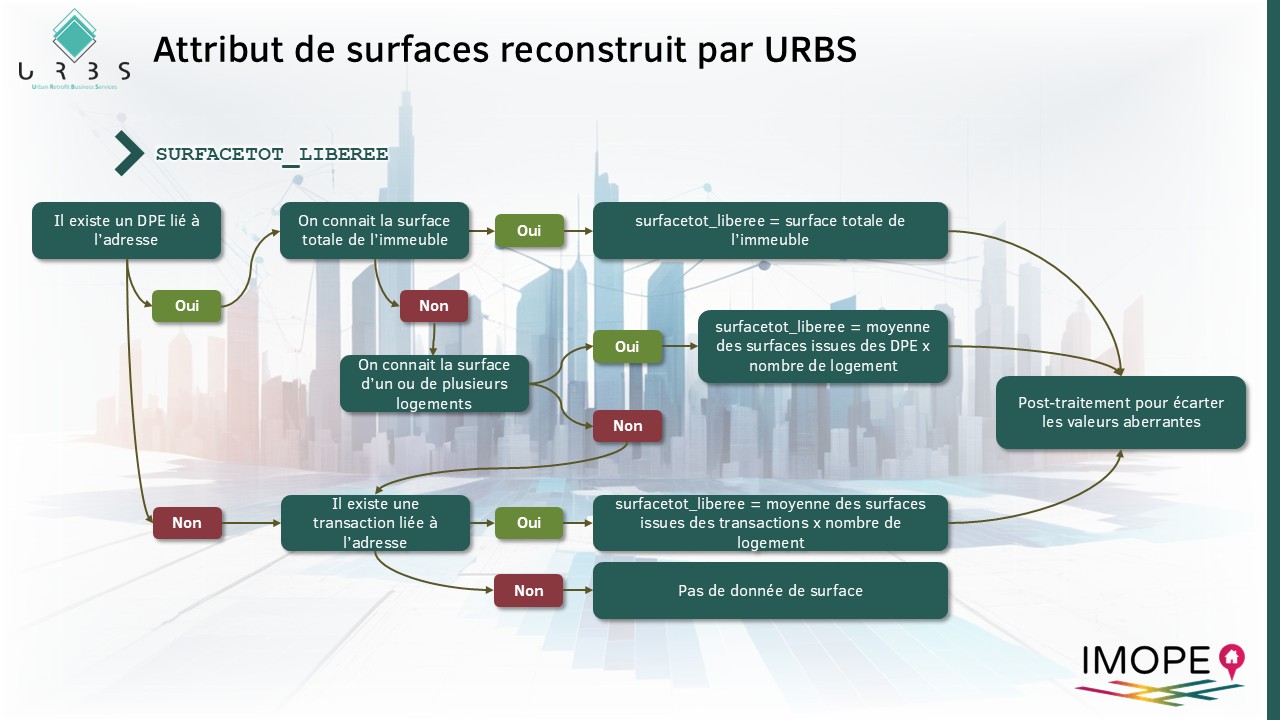

Calcul des surfaces totales d’habitation des logements de l’adresse

L’attribut surfacetot_liberee est construit par URBS sur la base de deux sources de données complémentaires.

Process de reconstruction des surfaces

La base des DPE de l’ADEME

L’information de la surface des logements (surface de référence, lire « pour aller plus loin » ci-dessous) est disponible sous deux formes au sein de la base des DPE de l’ADEME :

- Si l’on connait la surface totale de l’immeuble (via le DPE immeuble ou parfois dans les DPE logement), cette surface totale est utilisée pour constituer l’attribut « surfacetot_liberee ».

- S’il l’on ne connait que la surface d’un ou de plusieurs logements, l’attribut « surfacetot_liberee » est obtenu en faisant la moyenne de toutes les surfaces issues des DPE à l’adresse multipliée par le nombre de logements à l’adresse.

La base DVF du CEREMA

Si les données issues des DPE sont absente ou s’il n’y a pas de DPE, on utiliser ensuite les données issues de la base DVF (surface Carrez, lire « pour aller plus loin » ci-dessous). On adopte ici une approche similaire à savoir que l’on fait la moyenne des surfaces DVF connues à l’adresse que l’on multiplie ensuite par le nombre de logements de l’adresse.

Post traitement

Les données issues des DPE ou de DVF ne sont pas forcément représentatives d’un immeuble. Ainsi nous réalisons un post traitement écartant les valeurs aberrantes et permettant une estimation juste à au plus 10% des surfaces connues par l’administration fiscale.

Calcul des surfaces habitables fiscales

La surface habitable fiscale (surfacehab_fiscale, lire « pour aller plus loin » ci-dessous) est un attribut construit par URBS à partir des données DVF. Dans le cas des maisons, il s’agit la surface fiscale indiquée dans la dernière mutation de l’adresse. Dans le cas des appartements, il s’agit d’une valeur estimée en faisant la moyenne des surface fiscales de l’adresse (moyenne des surfaces contenues dans toutes les mutations) multiplié par le nombre de logement.

Attributs issus des fichiers fonciers

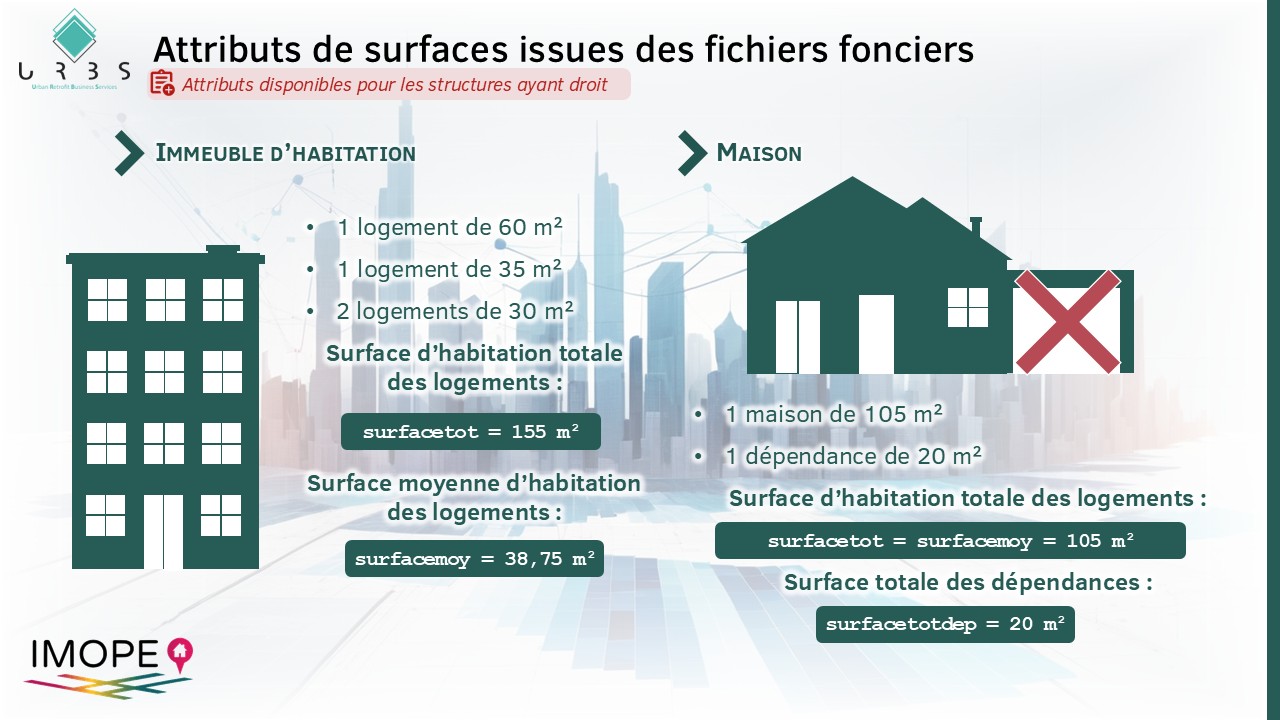

La surface totale d’habitation (attribut surfacetot) correspond à la somme des surfaces d’habitation des logements de l’adresse déclarées par les propriétaires aux services des impôts. Cette surface est exprimée en m². Dans ce total les dépendances d’habitation ne sont pas prises en compte. Cette surface « d’habitation fiscale » est différente des surfaces de plancher et des surfaces « loi Carrez ».

D’après la définition de la DGFIP, la surface d’habitation correspond à la « surface mesurée au sol entre murs ou séparations. Les embrasures de portes et fenêtres, les emmarchement et trémies d’escalier, les placards en renfoncement de faible superficie et les conduits de ventilation ne sont pas comptés » (lire « pour aller plus loin » ci-dessous)

On obtient la surface moyenne d’habitation des logements de l’adresse est divisant la surface totale par le nombre de logements de l’adresse.

Les attributs surfacemoyt1, surfacemoyt2, surfacemoyt3, surfacemoyt4, surfacemoyt5p et surfacemoytnr donnent respectivement les surfaces moyennes des logements de type 1, 2, 3, 4, 5 et plus, et non renseigné de l’adresse. Les surfaces considérées sont définies de la même manière que pour la surface totale d’habitation.

Variable(s)

Variable(s)

À l’adresse (table adresse)

surfacetot_liberee |

|

|---|---|

| Définition : Surface totale d’habitation des logements de l’adresse (exprimée en m²) | |

| Taux de complétude : 28.5% des adresses avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : m² | Fiabilité : + |

| Millésime : 2025 | Source : U.R.B.S |

surfacehab_fiscale |

|

|---|---|

| Définition : Surface habitable fiscale indiquée dans la mutation de référence à l’adresse (dernière mutation considérée). Dans le cas des maisons, il s’agit la surface fiscale indiquée. Dans le cas des appartements, il s’agit d’une valeur estimée à partir de la surface fiscale moyenne de l’adresse et du nombre de logements. | |

| Taux de complétude : 17.62% des adresses avec logement d’habitation | |

| Catégorie : Valeur foncière | Disponibilité : NA |

| Unité : m² | Fiabilité : +++ |

| Millésime : 2014 à 2024 | Source : ETALAB |

surfacetot |

|

|---|---|

| Définition : Surface totale d’habitation des logements de l’adresse | |

| Taux de complétude : 100% des adresses avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : m² | Fiabilité : + |

| Millésime : 2024 | Source : CEREMA |

surfacemoy |

|

|---|---|

| Définition : Surface moyenne d’habitation des logements de l’adresse | |

| Taux de complétude : 100% des adresses avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : m² | Fiabilité : + |

| Millésime : 2024 | Source : CEREMA |

surfacemoyt1 |

|

|---|---|

| Définition : Surface moyenne d’habitation des logements T1 de l’adresse | |

| Taux de complétude : 5.62% des adresses avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : m² | Fiabilité : + |

| Millésime : 2024 | Source : CEREMA |

surfacemoyt2 |

|

|---|---|

| Définition : Surface moyenne d’habitation des logements T2 de l’adresse | |

| Taux de complétude : 11.61% des adresses avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : m² | Fiabilité : + |

| Millésime : 2024 | Source : CEREMA |

surfacemoyt3 |

|

|---|---|

| Définition : Surface moyenne d’habitation des logements T3 de l’adresse | |

| Taux de complétude : 22.42% des adresses avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : m² | Fiabilité : + |

| Millésime : 2024 | Source : CEREMA |

surfacemoyt4 |

|

|---|---|

| Définition : Surface moyenne d’habitation des logements T4 de l’adresse | |

| Taux de complétude : 33.95% des adresses avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : m² | Fiabilité : + |

| Millésime : 2024 | Source : CEREMA |

surfacemoyt5p |

|

|---|---|

| Définition : Surface moyenne d’habitation des logements T5 et plus de l’adresse | |

| Taux de complétude : 39.07% des adresses avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : m² | Fiabilité : + |

| Millésime : 2024 | Source : CEREMA |

surfacemoytnr |

|

|---|---|

| Définition : Surface moyenne d’habitation des logements dont le nombre de pièce n’est pas renseigné de l’adresse | |

| Taux de complétude : 0.23% des adresses avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : m² | Fiabilité : + |

| Millésime : 2024 | Source : CEREMA |

surfacetotcom |

|

|---|---|

| Définition : Surface totale de locaux commerciaux | |

| Taux de complétude : 100% des adresses avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : m² | Fiabilité : + |

| Millésime : 2024 | Source : CEREMA |

surfacetotdep |

|

|---|---|

| Définition : Surface totale des dépendances incorporées aux parties principales d’habitation et des dépendances non intégrées au local | |

| Taux de complétude : 100% des adresses avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : m² | Fiabilité : + |

| Millésime : 2024 | Source : CEREMA |

dcnt09 |

|

|---|---|

| Définition : Superficie de jardin correspondant à la surface de subdivision fiscale (suf) de type 09 = jardins sur la parcelle d’appartenance de l’adresse. | |

| Taux de complétude : 99.96% des adresses avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : NA | Fiabilité : +++ |

| Millésime : 2024 | Source : CEREMA |

Dernière mise à jour des métadonnées : 2025-10-14 10:24:21

À la parcelle (table bati)

surfacetot_liberee |

|

|---|---|

| Définition : Surface totale d’habitation des logements de la parcelle (exprimée en m²) | |

| Taux de complétude : 27.86% des parcelles avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : NA | Fiabilité : + |

| Millésime : 2025 | Source : U.R.B.S |

surfacemoy |

|

|---|---|

| Définition : Surface moyenne d’habitation des logements de la parcelle (exprimée en m²) | |

| Taux de complétude : 100% des parcelles avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : NA | Fiabilité : NA |

| Millésime : 2024 | Source : CEREMA |

surfacetot |

|

|---|---|

| Définition : Surface totale d’habitation des logements de la parcelle (exprimée en m²) | |

| Taux de complétude : 100% des parcelles avec logement d’habitation | |

| Catégorie : Technique | Disponibilité : |

| Unité : NA | Fiabilité : NA |

| Millésime : 2024 | Source : CEREMA |

Dernière mise à jour des métadonnées : 2025-10-14 10:24:21

Disponibilité dans les outils

Disponibilité dans les outils

Les attributs surfacetot_liberee et surfacehab_fiscale sont des attributs disponibles sous licence dans les différents outils de l’ONB : cartographie, tableaux de bord et outil de ciblage et de prospection.

Les autres attributs sont disponibles pour les structures ayant droit.

Cas d’usage

Cas d’usage

![]() Votre contribution est la bienvenue pour compléter cette section ! N’hésitez pas à partager vos cas d’usage en réponse à ce message.

Votre contribution est la bienvenue pour compléter cette section ! N’hésitez pas à partager vos cas d’usage en réponse à ce message.

Pour aller plus loin …

Pour aller plus loin …

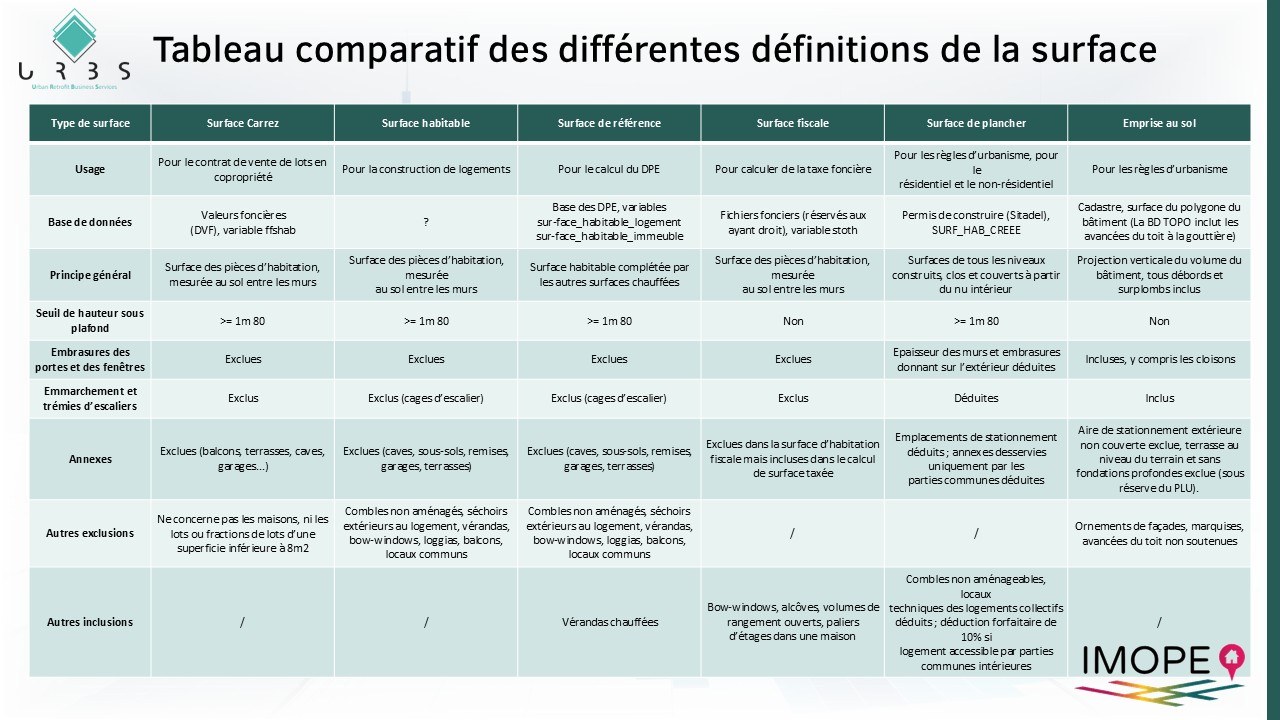

Différentes définitions de la surface existent sur le plan législatif. Certaines correspondent à des attributs de la base IMOPE tels que décrit ci-dessus.

La surface d’habitation fiscale

On s’intéresse ici à l’assiette de la taxe foncière sur les propriétés bâties, laquelle donne lieu au calcul d’une surface pondérée de la propriété bâtie. Dans cette surface pondérée, intervient la surface d’habitation fiscale.

Cette surface représente la surface mesurée du sol au plancher entre murs ou séparations. Il convient de comprendre dans cette surface :

- la superficie des espaces tels que bow-windows (fenêtres en saillie sur une façade), alcôves, volumes de rangement, ouverts sur lesdits éléments ;

- celle occupée par les diverses installations : appareils sanitaires, éviers, placards en saillie des murs et cloisons, appareils de chauffage, cheminées, etc. ;

- et celle des éléments de décors : colonnes, pilastres, etc.

En revanche, ne sont pas inclus dans cette surface les superficies occupées par : - les embrasures des portes et des fenêtres ;

- les espaces occupés par des conduits de fumée et de ventilation ;

- les placards de rangement en renfoncement de faible superficie ;

- les emmarchements et trémies d’escaliers (surfaces correspondant aux marches, paliers intermédiaires et aux jours entre volées où peuvent être aménagés ascenseurs ou monte charge, mais non les paliers d’étage qui sont compris dans la surface réelle lorsqu’il s’agit d’une maison individuelle).

Le résultat est arrondi au mètre carré inférieur. Cette surface n’est pas exactement la surface taxée. Cette dernière résulte d’une somme de la surface d’habitation taxable et de la surface des annexes affectées d’un coefficient inférieur à 1 et plafonnées.

Surface privative dites « loi Carrez »

La surface Carrez concerne les lots en copropriété uniquement. Elle est défini selon l’article 46 de la Loi n°65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis et précisé par les Articles 4-1 et 4-2 du Décret n°67-223 du 17 mars 1967 pris pour l’application de la loi n° 65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis. La surface Carrez est la superficie des planchers des locaux clos et couverts après déduction des surfaces occupées par les murs, cloisons, marches et cages d’escalier, gaines, embrasures de portes et de fenêtres dont la hauteur est supérieure à 1,80 mètre. Les lots ou fractions de lots d’une superficie inférieure à 8 mètres carrés ne sont pas pris en compte dans le calcul de la superficie.

Textes de référence :

- L’article 324 L du Code Général des Impôts, Annexe III

- Instructions de la DGFiP

- Définition de la variable stoth des fichiers fonciers

- Article 1635 quater H du Code général des impôts

- Article 318 J du Code général des impôts, Annex II

Surface habitable

L’article R156-1 du code de la construction et de l’habitation défini la surface habitable comme la surface de plancher construite après déduction des surfaces occupées par les murs, cloisons, marches et cages d’escaliers, gaines, embrasures de portes et de fenêtres. Il n’est pas tenu compte de la superficie des combles non aménagés, caves, sous-sols, remises, garages, terrasses, loggias, balcons, séchoirs extérieurs au logement, vérandas, volumes vitrés, locaux communs et autres dépendances des logements, ni des parties de locaux d’une hauteur inférieure à 1,80 mètre.

Surface de référence du DPE

Depuis l’arrêté du 25 mars 2024, la surface prise en compte dans le DPE est une surface dites de référence définie comme suit : il s’agit de la surface de référence au sens du R. 156-1 du code de la construction et de l’habitation (voir ci-dessus la définition de la surface habitable) à laquelle sont ajoutées les surfaces de vérandas chauffées ainsi que les surfaces des locaux chauffés pour l’usage principal d’occupation humaine, d’une hauteur sous plafond d’au moins 1,80 mètres.

L’ensemble des quantités par unité de surface d’habitation calculées dans le DPE sont calculées par rapport à cette surface de référence.

Surface de plancher

La surface de plancher est définie dans le code de l’urbanisme au sein de l’article L111-14 précisé par l’article R111-22.

Elle correspond à la somme des surfaces de tous les niveaux construits, clos et couvert, calculée à partir du nu intérieur des façade après déduction :

- Des surfaces correspondant à l’épaisseur des murs entourant les embrasures des portes et fenêtres donnant sur l’extérieur ;

- Des vides et trémies afférentes aux escaliers et ascenseurs ;

- Des surface de plancher dont la hauteur sous plafond est inférieure ou égale à 1,80 mètre ;

- Des surfaces de plancher aménagées en vue du stationnement des véhicules motorisés ou non, y compris les rampes d’accès et les aires de manoeuvres ;

- Des surfaces de plancher des combles non aménageables pour quelconque activité ou pour l’habitation ;

- Des surfaces de planchers des locaux techniques nécessaires au fonctionnement d’un groupe de bâtiments ou d’un immeuble autre qu’une maison individuelle, y compris les locaux de stockage des déchets ;

- Des surfaces de plancher des caves ou des celliers dès lors que ces locaux sont desservis uniquement par une partie commune ;

- D’une surface égale à 10% des surfaces de plancher affectées à l’habitation telles qu’elles résultent le cas échéant de l’application des alinéas précédents, dès lors que les logements sont desservis par des

parties communes intérieures.

Emprise au sol

Au sens de l’article R 420 du code l’urbanisme l’emprise au sol est définie de la manière suivante :

L’emprise au sol au sens du présent livre est la projection verticale du volume de la construction, tous débords et surplombs inclus. Toutefois, les ornements tels que les éléments de modénature et les marquises sont exclus, ainsi que les débords de toiture lorsqu’ils ne sont pas soutenus par des poteaux ou des encorbellements.

Cela inclut donc les annexes telles que les abris de jardin, les carport ou les piscines. Les aires de stationnement non couvertes ou les terrasses construite au même niveau que le terrain naturel et sans fondations profondes sont en revanche exclues.

Cette surface est aussi celle utilisée dans le cadastre.

Résumé

Source(s)

Source(s)

![]() Attribut

Attribut stoth dans la documentation des fichiers fonciers

![]() L’article 324 L du Code Général des Impôts, Annexe III

L’article 324 L du Code Général des Impôts, Annexe III

![]() Instructions de la DGFiP

Instructions de la DGFiP

![]() Article 1635 quater H du Code général des impôts

Article 1635 quater H du Code général des impôts

![]() Article 318 J du Code général des impôts, Annex II

Article 318 J du Code général des impôts, Annex II

![]() Article 46 de la Loi n°65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis

Article 46 de la Loi n°65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis

![]() Articles 4-1 et 4-2 du Décret n°67-223 du 17 mars 1967 pris pour l’application de la loi n° 65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis

Articles 4-1 et 4-2 du Décret n°67-223 du 17 mars 1967 pris pour l’application de la loi n° 65-557 du 10 juillet 1965 fixant le statut de la copropriété des immeubles bâtis

![]() Article R156-1 du code de la construction et de l’habitation - Définition de la surface habitable

Article R156-1 du code de la construction et de l’habitation - Définition de la surface habitable

![]() Arrêté du 25 mars 2024 modifiant les seuils des étiquettes du DPE pour les logements de petites surfaces et actualisant les tarifs annuel de l’énergie

Arrêté du 25 mars 2024 modifiant les seuils des étiquettes du DPE pour les logements de petites surfaces et actualisant les tarifs annuel de l’énergie

![]() Article L111-14 du code de l’urbanisme - Définition de la surface de plancher

Article L111-14 du code de l’urbanisme - Définition de la surface de plancher

![]() Article R111-22 du code de l’urbanisme - Définition de la surface de plancher

Article R111-22 du code de l’urbanisme - Définition de la surface de plancher

![]() Article R 420 du code de l’urbanisme - Définition de l’emprise au sol

Article R 420 du code de l’urbanisme - Définition de l’emprise au sol

Foire aux questions

Foire aux questions

Les données techniques des bâtiments ne comportent pas la superficie ?

![]() Réponse, en bref

Réponse, en bref

La superficie (fiscale) telle que définie dans les fichiers fonciers n’est pas une donnée libérable aux acteurs privés alors même qu’elle couvre tous les bâtiments résidentiels en France. Seules les données de surface issues d’une vente ou des DPE sont accessibles. Deux attributs sont disponibles dans la version premium.

Cependant, les surfaces considérées ne sont pas définies de la même manière. Nous nous interrogeons sur la définition même de la superficie. La surface au sol pourrait être ajoutée mais plusieurs superficies peuvent aussi être définies (SHON, SU, etc.) rendant cette question complexe.

![]() Une suggestion ? Une question ? Nous sommes preneurs ! N’hésitez pas à partager vos remarques et à enrichir cette fiche descriptive avec vos questions en réponse à ce message.

Une suggestion ? Une question ? Nous sommes preneurs ! N’hésitez pas à partager vos remarques et à enrichir cette fiche descriptive avec vos questions en réponse à ce message.